Профессиональный расчёт задолженности для оспаривания банковских расчётов.

Суд с банком по кредиту, вне зависимости от того, подан иск о взыскании задолженности или об обращении взыскания на предмет ипотеки — это прежде всего спор о деньгах, и соответственно о их размере.

Заказать расчёт задолженности по кредиту, для суда с банком.

Зачастую, банки при обращении с иском в суд не утруждают себя доказыванием размера задолженности по кредиту. Они просто предоставляют в суд бумажку, именуемую «расчет задолженности«, в которой указывается лишь сумма задолженности на момент расчета. Без особой детализации: как эта задолженность возникла, и возникла ли вообще.

Обычно, судьям такой бумажки, в которой написано сколько хотелось бы получить, вполне достаточно для вынесения как бы «законного и аргументированного» решения.

Годы практики показали, что достаточно эффективным способом защиты в в кредитных спорах является оспаривание правильности расчетов задолженности банка.

А самым действенным инструментом оспаривания расчета банка является предоставление собственного расчета задолженности, который должен быть более полным, подробным. Он должен ссылаться на первичные документы — квитанции о погашении кредита, и конечно должен быть правильным. Поскольку кредит же почти погашен?!!

Что из себя представляет собственный правильный расчет задолженности?

Наш многолетний опыт судебных споров с разными банками позволил выработать основные требования к собственному расчету задолженности. Это заставляет суды принимать его во внимание при рассмотрении дел.

1. Полнота и детализация.

Недостатки расчетов задолженности банков мы делаем своим преимуществом. Наш расчет задолженности содержит детальную информацию по формированию и погашению задолженности по кредиту, которая состоит из:

- Начисление платежей по телу и процентам согласно эталонных условий кредита с учетом изменений условий кредитования (Дополнительными соглашениями к Кредитному договору, если таковые были). Также, изменением методов начисления процентов, изменением процентной ставки, проведением реструктуризации и т.п. (график платежей по кредиту).

- Фактическое начисление процентов по кредиту (т.к. фактическое начисление процентов может не совпадать с графиком в связи с особенностями погашения кредита).

- Фактическое погашение кредита и процентов за пользование кредитом.

- Распределение поступивших денежных средств на погашение текущей задолженности, просроченной задолженности или же формирование переплаты.

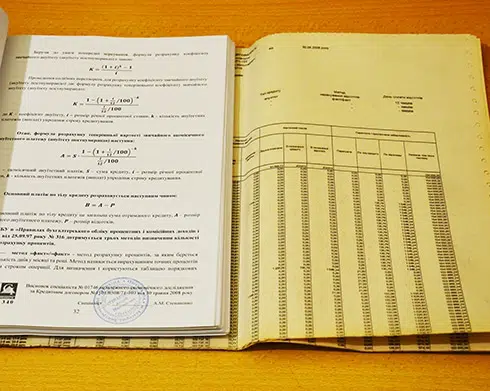

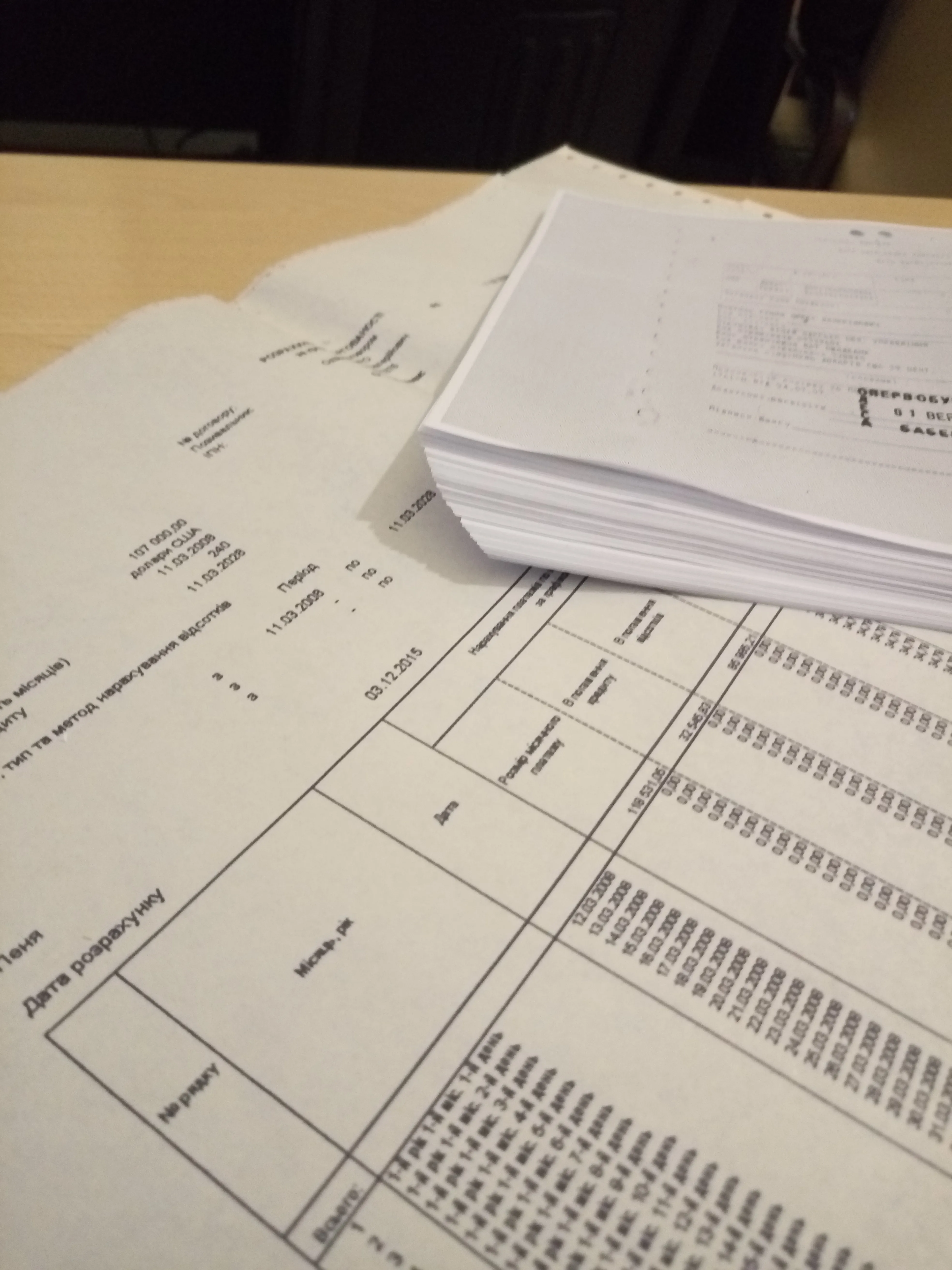

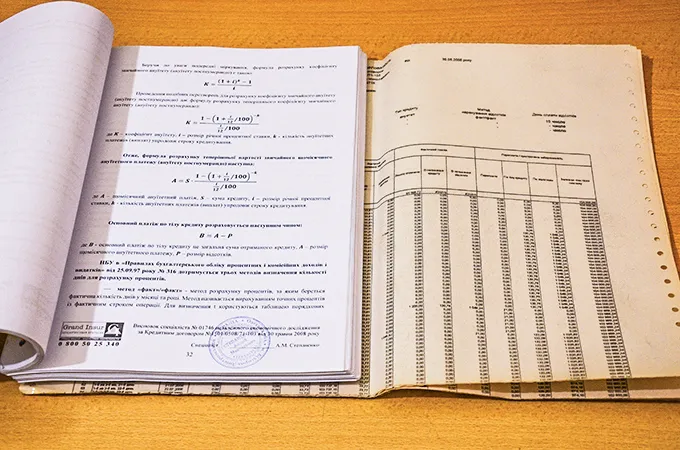

Таблица нашего расчета задолженности содержит следующие колонки (нажмите для увеличения):

2. Весь период пользования кредитом.

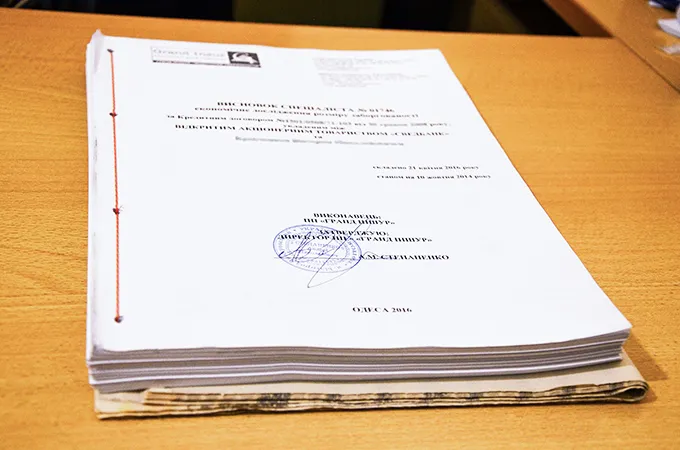

Расчет задолженности должен отображать начисление и погашение кредита за весь срок пользования кредитом. Более того, наш расчет задолженности формируется за каждый день (!!!). Это позволяет показать каким образом начислялись проценты и гасилась задолженность по кредиту с момента выдачи кредита.

Длина распечатки расчета задолженности по среднестатистическому кредиту за период с 2008 по 2015 год составляет около 7-8 метров. Что делает его весомым доказательством в суде по сравнению с банковскими 1-2 листочками.

3. Подтверждение первичными документами.

Обязательным требованием к составлению аргументированного расчета задолженности является подтверждение всех платежей первичными документами — квитанциями о погашении задолженности.

Таким образом, подтвердив все наши платежи квитанциями, ну или почти все платежи (даже в случае утраты квитанций, часть доказательств мы можем получить в банке), получается достаточно весомое доказательство. Его суд уже не сможет просто так оставить без внимания.

4. Профессиональное оформление документа.

Ещё одним из важных особенностей нашего расчета задолженности является использование специализированного банковского оборудования и бумаги.

Расчет задолженности мы печатаем на специальных матричных принтерах EPSON DFX-9000 на ленточной перфорированной бумаге формата А3.

Это позволяет не только отобразить расчет в удобной для восприятия форме, но и сделать его в достаточно необычной для суда форме, что несомненно привлечет внимание суда к такому доказательству.

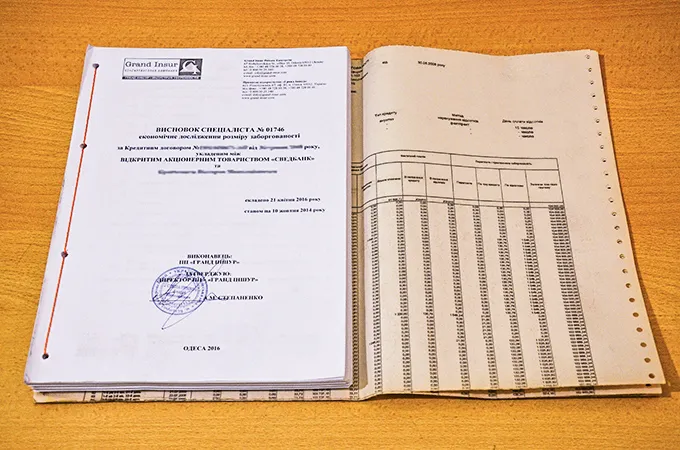

Что из себя представляет отчет специалиста о размере задолженности по кредиту?

Более усовершенствованной формой расчета задолженности по кредиту является Отчет специалиста о размере кредитной задолженности.

Если Расчет задолженности, поданный стороной по делу квалифицируется как обычное доказательство, которое регулируется ст. 57 Гражданско-процессуального кодекса, то Отчет специалиста о размере задолженности по кредиту регулируется уже ст. 190 Гражданско-процессуального кодекса, что придает ему более существенный вес по сравнению с обычными доказательствами.

Стаття 190. Консультації та роз’яснення спеціаліста

1. Під час дослідження доказів суд може скористатися усними консультаціями або письмовими роз’ясненнями (висновками) спеціалістів.

2. Спеціалісту можуть бути поставлені питання по суті наданих усних консультацій чи письмових роз’яснень. Першою ставить питання особа, за клопотанням якої залучено спеціаліста, та її представник, а потім інші особи, які беруть участь у справі.

Якщо спеціаліста залучено за клопотанням обох сторін або за ініціативою суду, першим ставить питання спеціалістові позивач і (або) його представник.

3. Суд має право з’ясовувати суть відповіді спеціаліста на питання осіб, які беруть участь у справі, а також ставити питання спеціалісту після закінчення його опитування особами, які беруть участь у справі.

4. Викладені письмово і підписані спеціалістом роз’яснення приєднуються до справи.

Суды часто сталкиваются с отчётами специалиста в сфере оценки имущества и определения размера ущерба (например, в делах, связанных с дорожно-транспортными происшествиями, наследственными спорами и так далее). Поэтому особых вопросов к отчёту не возникает.

Отчет специалиста, помимо непосредственно расчета задолженности, содержит экономическое исследование задолженности по кредитному договору. А также, подробное описание методики и методологии экономического исследования.

К Отчету, помимо копий кредитного договора, квитанций о погашении задолженности и самого расчета задолженности прилагаются дипломы специалиста, составившего и подписавшего Отчет.

Что даст подача в суд собственного расчета задолженности?

Наш многолетний опыт показывает, что подача своего расчета задолженности (и тем более Отчета специалиста) — достаточно эффективный инструмент при споре с банком.

Поскольку судьи вообще ничего не понимают в математике и экономике, а тем более в 7-ми метровой распечатке размера задолженности.

В такой ситуации, после подачи в суд своего расчета задолженности (или Отчета специалиста), у судьи нередко возникают некие сложности в рассмотрении.

И сторонам по делу предлагается договориться, примириться, свериться, заявить ходатайство о назначении судебной экономической экспертизы, подать преюдиционный иск для остановки процесса и т.п. То есть, сделать хоть что-то, чтобы не рассматривать дело таким, как оно есть.

Конечно же, такая ситуация может значительно затянуть рассмотрение дела, но лучше медленно получить законное решение, чем быстро — незаконное (которое будет отменено).

Обычно, это побуждает банки идти на конструктивный разговор с заёмщиком и в итоге получается договориться о выплате приемлемой для обоих сторон суммы.

За редким исключением, бывают ситуации, когда судьям видимо не интересно листать расчет задолженности и они принимают решение «как есть». Т.е. в решении и слова не упоминают о поданном ответчиком альтернативном Расчете задолженности или Отчете специалиста.

Однако такая ситуация не должна пугать, т.к. во-первых, это бывает крайне редко. Во-вторых, разбираться в этом отчете всё-таки придется судьям апелляционных судов. А если и они закроют на него глаза, то кассация уж точно вернет дело на повторное рассмотрение, т.к. не дана правовая оценка всем обстоятельствам по делу.

Важно заметить, что уже имеется положительная судебная практика в связи с применением данных доказательств:

- Решением Киевского районного суда г. Одессы по делу №520/6285/16-ц от 24.02.2017 года ПАО КБ «Надра» отказано во взыскании задолженности в размере 35 243,82 долларов США. Ссылка в реестре: http://www.reyestr.court.gov.ua/Review/65016073.

- Решением Ильичевского районного суда Одесской области по делу №501/269/17 от 08.06.2017 года ПАО «Укрсиббанк» отказано во взыскании задолженности в размере 43 208,63 долл. США. Ссылка в реестре: http://www.reyestr.court.gov.ua/Review/67055838

Стоимость составления Расчета задолженности по кредитному договору составляет от 300 долларов США (оплата в гривне по курсу НБУ).

Стоимость составления Отчета специалиста о размере задолженности по кредитному договору составляет от 500 долларов США (оплата также в гривне по курсу Нацбанка).