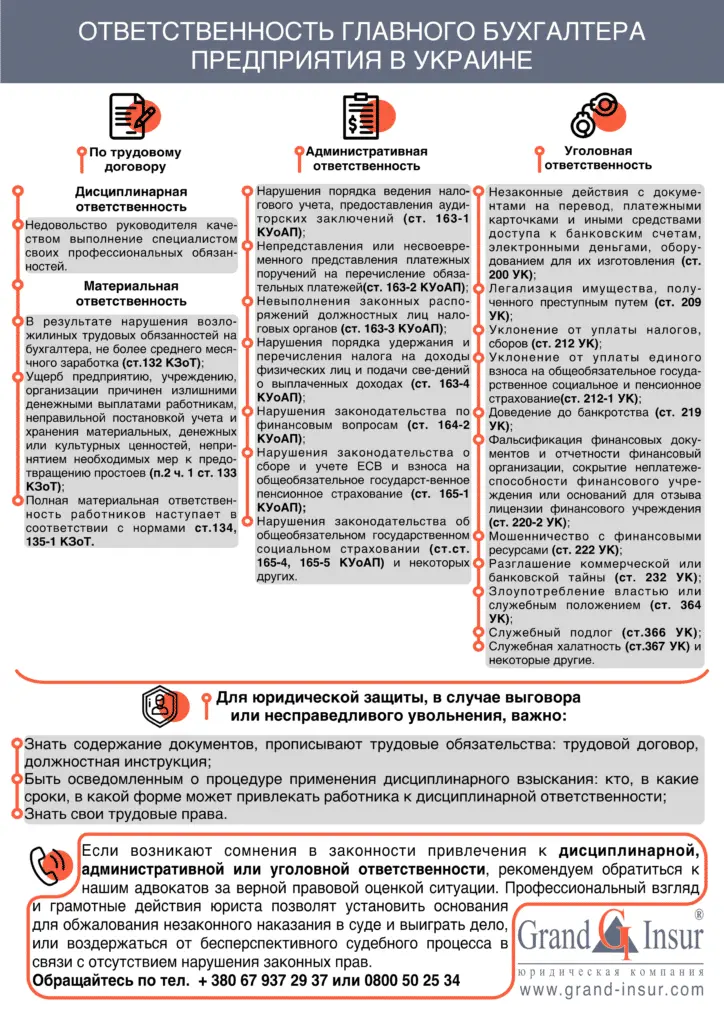

Відповідальність головного бухгалтера – чим загрожує професія?

Звернемося до питання відповідальності головного бухгалтера та розглянемо властиві у цій професії правопорушення, можливі наслідки. Дізнаємося, як побудувати захист від хибних звинувачень та проаналізуємо діючу судову практику.

Залежно про те, чи значиться головний бухгалтер у штаті підприємства або веде облік на договірній основі, за правопорушення особа може бути притягнута до відповідальності за кримінальним, трудовим, цивільним та адміністративним законодавством.

Читайте також: Послуги адвоката з трудових спорів

Кримінальна відповідальність головного бухгалтера: як зберегти свободу та репутацію

Професійна діяльність бухгалтера пов’язана з ризиком кримінальної відповідальності.

Трапляється, що робочі неприємності переростають рівень конфлікту з директором чи податковою та піднімаються вище, до критичної позначки. За якою головний бухгалтер може позбутися постійного доходу, посади, частини майна чи волі.

Читайте також:

- Українці у Польщі 2023 — допомога, пільги, житло, робота

- Українці у Бельгії 2023: допомога, пільги, житло, робота

- Німеччина для українців 2023 — допомога, пільги, житло, робота

- Українці в Канаді 2023 – допомога, пільги, житло, робота

- Українці в США 2023: правила в’їзду та допомога

Які незаконні дії дають підстави притягнути головного бухгалтера до кримінальної відповідальності?

- Незаконні дії з документами на переказ, платіжними картками та іншими засобами доступу до банківських рахунків, електронними грошима, обладнанням для їх виготовлення (ст. 200 КК).

- Легалізація (відмивання) майна, одержаного злочинним шляхом (ст. 209 КК).

- Ухиляння від сплати податків, зборів (обов’язкових платежів) (ст. 212 КК).

- Ухилення від сплати єдиного внеску на загальнообов’язкове державне соціальне страхування та страхових внесків на загальнообов’язкове державне пенсійне страхування (ст. 212-1 КК).

- Доведення до банкрутства (ст. 219 КК).

- Фальсифікація фінансових документів та звітності фінансової організації, приховування неплатоспроможності фінансової установи або підстав для відкликання (анулювання) ліцензії фінансової установи (ст. 220-2 КК).

- Шахрайство із фінансовими ресурсами (ст. 222 КК).

- Розголошення комерційної чи банківської таємниці (ст. 232 КК).

- Зловживання владою чи службовим становищем (ст. 364 КК).

- Службове підроблення (ст.366 КК).

- Службова недбалість (ст.367 КК) та інших.

Обов’язки та повноваження головного бухгалтера породжують високий рівень відповідальності.

Читайте також: Допомога адвоката під час обшуку

Практика розгляду кримінальних справ у суді

На всій стадії кримінального переслідування роль адвоката захисту має ключове значення. У судовій практиці залежно від складу злочину, обставин у справі та зібраних доказів, суд виносить вирок та призначає покарання.

Головний бухгалтер виконує адміністративно-господарські функції, і згідно з КК є посадовою особою (ч.3 ст.18 КК). Широкий перелік посадових повноважень часто є першопричиною вчинити злочин, використовувати майно/гроші в особистих корисливих цілях.

Читайте також: Відповідальність директора підприємства

Позбавлення волі і не тільки

У кримінальній справі №757/25430/13-к, головний бухгалтер підприємства, виконуючи організаційно-розпорядчі обов’язки шляхом зловживання службовим становищем, достовірно знаючи, що договори, документи на оплату та прибуткові накладні є підробленими, використовуючи ключ системи «клієнт-банк», перерахувала довірені їй кошти на рахунки інших юридичних осіб, чим здійснила розтрату коштів, що належать юридичній особі та завдала матеріальних збитків у особливо великих розмірах у сумі 1 435 397,61 грн.

Вироком місцевого суду особу засуджено за ч. 5 ст. 191 КК України, призначено покарання у вигляді позбавлення волі на строк 7 років із позбавленням права обіймати посади, пов’язані з виконанням організаційно-розпорядчих обов’язків строком на 2 роки та з конфіскацією майна.

Постановою апеляційного суду вирок суду першої інстанції залишено без змін.

Читайте також: Захист адвоката у суді у кримінальних справах

Довести невинність

Слідчий у процесі розслідування господарського чи службового злочину головного бухгалтера ретельно збирає докази, що підтверджують факт порушення підозрюваним своїх посадових обов’язків.

Він встановлює розмір завданих збитків, шукає взаємозв’язок між діянням та наслідками. Але про що часом забувають слідчі органи, то це про необхідність беззастережних доказів провини підозрюваної особи.

Наприклад, за вироком місцевого суду головного бухгалтера визнано невинним у пред’явленому звинуваченні за ч. 2 ст. 367 КК України та виправданий за відсутністю у її діях складу кримінального злочину. Постановою Апеляційного суду вирок місцевого суду залишено без змін.

Виправдовуючи особу, суд встановив, що «рух товарно-матеріальних цінностей, ведення обліку руху лісопродукції та пиломатеріалів входили до кола обов’язків не обвинуваченої, а заступника головного бухгалтера підприємства.

А наказ директора підприємства за яким на головного бухгалтера покладено обов’язки щодо обліку реалізації, обліку дебіторської та кредиторської заборгованості, не є доказом звинувачення, оскільки особа на той час посади головного бухгалтера не займала, та її підписи про ознайомлення з цим наказом немає”.

Докази звинувачення, на думку суду, не доводять, що відпустка лісопродукції особам «без відображення у складі реалізації на бухгалтерських рахунках підприємства» відбулася через недобросовісне ставлення головного бухгалтера до своїх службових обов’язків та не містять іншої інформації про обставини, що підлягають доведенню (Постанова КУС НД від 29.11.2018 р. у справі № 306/807/16-к).

Таким чином, правильна оцінка та детальне дослідження обставин із хронології, зібраних письмових доказів у справі – дає перспективу виграти кримінальну справу.

Читайте також: Захист бухгалтера на стадії досудового слідства

Терміни притягнення до відповідальності

Головний бухгалтер звинувачувався у скоєнні злочину, передбаченого ч. 1 ст. 191 КК України як присвоєння чужого майна, довіреного особі.

Перебуваючи на посаді головного бухгалтера підприємства, мала доступ до поточного рахунку, перерахувала кошти на картковий рахунок, а потім суму 127 490,00 грн. зняла через банкомат На час розгляду кримінального провадження у суді першої інстанції минуло понад 5 років з дня скоєння злочину.

До початку судового розгляду, особа заявила клопотання про закриття кримінального провадження у зв’язку із закінченням термінів давності.

Колегія суддів Верховного Суду підтримала висновок суду першої інстанції про наявність підстав для звільнення особи про кримінальну відповідальність (Ухвала КУС ЗС від 15.09.2020р. у справі №752/10571/15-к).

Якщо прокурор відмовився від звинувачення

Насправді, кримінальні справи, у яких прокурор цурається звинувачення – рідкість. Однозначно, це колосальна робота адвоката у справі захисту інтересів клієнта. Після закриття кримінальної справи вступають правила цивільного судочинства щодо стягнення збитків.

За фактом, прокурором у кримінальному провадженні до місцевого загального суду було подано постанову про відмову від підтримки державного звинувачення у кримінальному провадженні щодо особи, яка обіймала посаду головного бухгалтера у звинуваченні за ч.1 ст.367 КК України у зв’язку з відсутністю складу злочину.

Постановою місцевого суду кримінальне провадження було закрито. Особа перебувала під слідством понад 6 років.

Суд першої інстанції виніс ухвалу суду про задоволення заяви адвоката: визначив розмір моральної шкоди, заподіяної особі незаконними діями органів, які здійснюють оперативно-розшукову діяльність, органів досудового розслідування, прокуратури та суду на суму 286 671 грн. та витрати на надання юридичної допомоги.

Справа була на розгляді у Великій Палаті ЗС, та після висновків колегії суддів касаційної інстанції, в силі залишили Ухвалу Томашпільського районного суду Вінницької області від 26.01.2018р. у справі №146/1091/17.

Читайте також: Захист у суді у кримінальних справах

Заручіться підтримкою адвоката

Є безліч правових аспектів притягнення до відповідальності головного бухгалтера.

Щоб захистити свою честь, репутацію, а також право займатися професійною діяльністю, часом потрібно протистояти вороже налаштованому керівництву або не надто зацікавленим у пошуку істини державним обвинувачам.

Вистояти проти хибних чи несправедливих звинувачень можна, якщо діяти спільно з професійним захисником – адвокатом, який візьме на себе кропітку роботу з доказами та нормативними актами.

І пам’ятайте, що раніше юрист почне вибудовувати лінію захисту, тим вище гарантії, що вдасться уникнути незаконного притягнення до дисциплінарної, адміністративної чи кримінальної відповідальності.

Дисциплінарна відповідальність головного бухгалтера: навіщо потрібна посадова інструкція

Між головним бухгалтером і підприємством з укладення трудового договору виникають трудові правовідносини, взаємні правничий та обов’язки.

Невиконання бухгалтером своїх трудових обов’язків, як і вимог внутрішнього трудового розпорядку – порушення трудової дисципліни, може спричинити його дисциплінарну та/або матеріальну відповідальність. Головному бухгалтеру може бути оголошено догану або особу може бути звільнено.

Найчастішою причиною притягнення головного бухгалтера до дисциплінарної відповідальності є невдоволення керівника якістю виконання спеціалістом своїх професійних обов’язків. На жаль, претензії керівництва та покарання не завжди обґрунтовані та законні.

Для юридичного захисту, у разі догани чи несправедливого звільнення, важливо:

- Знати зміст документів, які прописують трудові зобов’язання: трудового договору, посадова інструкція. При стягненні керівник зобов’язаний чітко вказувати, який пункт, підпункт або абзац локального нормативного акта порушений працівником.

- Знати свої трудові права. Наприклад, декларація про письмові пояснення обставин скоєння дисциплінарного проступку. Положення ч.1 ст.149 КЗпП прямо зобов’язує власника підприємства витребувати від працівника, що провинився, письмові пояснення з тим, щоб уникнути покарання невинного.

- Бути обізнаним з процедурою застосування дисциплінарного стягнення: хто, у які терміни, у якій формі може притягувати працівника до дисциплінарної відповідальності. Наприклад, дисциплінарне стягнення застосовують не пізніше 1 місяця з дня виявлення провини, але не пізніше 6 місяців з дня вчинення провини (ст. 148 КЗпП).

Які ризики звільнення з посади головного бухгалтера?

- Одноразове грубе порушення трудових обов’язків (ч.1 ст. 41 КЗпП).

- Вчинення винних дій головним бухгалтером, як особою, яка безпосередньо обслуговує грошові цінності, якщо ці дії дають підстави для втрати довіри з боку власника (п.2 ч.1 ст. 41 КзпПр).

Як показує судова практика, роботодавці можуть допускати порушення норм матеріального та процесуального права під час звільнення працівника з посади головного бухгалтера.

Наприклад, головному бухгалтеру Житомирського обласного лабораторного центру Держсанепідемслужби України вдалося визнати незаконним наказ про звільнення за одноразове грубе порушення трудових обов’язків та поновитися на посаді на тій підставі, що порушення мали систематичний, а не одноразовий характер, та, крім того, наймач порушив процедуру залучення до дисциплінарної відповідальності (Постанова КМР ЗС від 17.12.2018 р. у справі №296/2799/16-ц).

У той же час, касаційна скарга головного бухгалтера ДП «Полтавське управління геофізичних робіт» про визнання незаконним наказу про звільнення через втрату довіри з боку власника, на тій підставі, що посада головного бухгалтера не передбачає безпосереднього обслуговування коштів, Верховним Судом залишено без задоволення (Постанова КМР ЗС від 14.08.2019р. у справі №552/4049/16-ц).

Матеріальна відповідальність головного бухгалтера

Бухгалтер несе матеріальну відповідальність за шкоду, завдану роботодавцю внаслідок порушення покладених на нього трудових обов’язків, у більшості випадків, не більше за свій середній місячний заробіток (ст.132 КЗпП).

Наприклад, з бухгалтера можуть стягнути штраф, накладений підприємство за несвоєчасне подання звітності.

Також передбачено матеріальну відповідальність в обмеженому розмірі – якщо збитки підприємству, установі, організації завдано зайвими грошовими виплатами працівникам, неправильною постановкою обліку та зберігання матеріальних, грошових чи культурних цінностей, неприйняттям необхідних заходів для запобігання простоям (п.2 ч. 1 ст. 133 КЗпП)).

Повна матеріальна відповідальність працівників настає відповідно до норм ст.ст.134, 135-1 КЗпП. Але посада бухгалтера не передбачає виконання робіт, безпосередньо пов’язаних із зберіганням, обробкою, продажем (відпусткою), перевезенням чи застосуванням у процесі виробництва переданих йому цінностей.

Крім того, посади головного бухгалтера немає у списку посад працівників, з якими можна укладати договори щодо повної матеріальної відповідальності. Виняток, якщо головний бухгалтер поєднує посаду касира.

Договори про повну матеріальну відповідальність, укладені з особами, які не включені до переліку категорій працівників, з якими можна такі договори укладати, є недійсними (Висновки КМР ЗС у Постанові від 13.11.2019р. у справі № 523/18122/15-ц).

Якщо виникають сумніви щодо законності притягнення до дисциплінарної чи матеріальної відповідальності, рекомендуємо звернутися до адвоката за правильною правовою оцінкою ситуації.

Професійний погляд та грамотні дії юриста дозволять встановити підстави для оскарження незаконного покарання в суді та виграти справу або утриматися від безперспективного судового процесу у зв’язку з відсутністю порушення законних прав.

Адміністративна відповідальність головного бухгалтера: чим загрожують штрафи

Якщо за порушення трудової дисципліни керівник може застосувати до головного бухгалтера санкції або залишити провину безкарною, то у випадку з адміністративною відповідальністю справи інакше.

Головний бухгалтер підприємства як особа, наділена адміністративно-господарськими повноваженнями, є суб’єктом адміністративних правопорушень у сфері фінансів.

Виявлення компетентним органом у діях головного бухгалтера складу адміністративного правопорушення, гарантовано тягне у себе складання адміністративного протоколу, що може бути основою притягнення бухгалтера як посадової особи до адміністративної ответственности.

Види адміністративних правопорушень

- Порушення порядку ведення податкового обліку, надання аудиторських висновків (ст. 163-1 КУпАП).

- Ненадання або несвоєчасне подання платіжних доручень на перерахування обов’язкових платежів (ст. 163-2 КУпАП).

- Невиконання законних розпоряджень посадових осіб податкових органів (ст. 163-3 КУпАП).

- Порушення порядку утримання та перерахування податку на доходи фізичних осіб та подання відомостей про виплачені доходи (ст. 163-4 КУпАП).

- Порушення законодавства з фінансових питань (ст. 164-2 КУпАП).

- Порушення законодавства про збір та облік ЄСВ та внеску на загальнообов’язкове державне пенсійне страхування (ст. 165-1 КУпАП), а також законодавства про загальнообов’язкове державне соціальне страхування (ст.ст. 165-4, 165-5 КУпАП) та деяких інших.

Читайте також: Послуги адвоката в адміністративних справах

Щодо санкцій за перераховані вище порушення, то розмір штрафу варіюється від 34 до 51 000 грн., у деяких випадках допускається адміністративне стягнення у вигляді попередження.

Чи варто турбуватися з приводу притягнення до адміністративної відповідальності?

Без спеціальної юридичної освіти та знання судової практики не обійтися. Адвокат досліджує, наскільки ймовірним є надалі судовий процес в адміністративному суді з приводу оскарження незаконних рішень, наприклад, податкової інспекції.

Якщо такий процес можливий, слід враховувати, який вплив на судове рішення може вплинути на постанову про притягнення особи до адміністративної відповідальності за раніше доведені порушення порядку ведення бухгалтерського обліку та в інших складах правопорушень.

Крім того, необхідно звертати увагу на терміни притягнення до адміністративної відповідальності, на повноту та відповідність адмін. протоколу норм закону, на акти перевірки.

Із судової практики. Щодо головного бухгалтера підприємства складено протокол за ч. 1 ст. 163-1 КУпАП, про порушення положення ст. 134 ПК України, п.7,8 Положення (стандарту)21 «Вплив змін валютних курсів”, затвердженого наказом Мінфіну України від 10.08.2000 №193, у результаті встановлено заниження підприємства податку на прибуток за загальну суму 1 124 434 грн.

Апеляційний суд звернув увагу, що висновки судді місцевого суду в ухвалі про доведеність провини у вчиненні правопорушення не ґрунтуються на доказах.

Суд належним чином не встановив низку обставин: чи скоєно адміністративне правопорушення, чи винна ця особа у його вчиненні, чи підлягає вона адміністративній відповідальності, безпідставно дійшов висновку про наявність правових підстав для притягнення особи до адміністративної відповідальності за ч.1 ст.163-1 КУпАП.

Апеляційний суд скасував ухвалу місцевого суду і провадження у справі закрив у зв’язку з відсутністю в діях особи складу адміністративного правопорушення, передбаченого ч. 1 ст. 163-1 КУпАП (Постанова Київського Апеляційного суду від 08.09.2020р. у справі № 753/9138/20).

У разі виникнення з боку державних контролюючих органів претензій до роботи головного бухгалтера, розумно звернутися за консультацією до адвоката.

Юристу-професіоналу під силу не тільки домогтися визнання клієнта невинним у скоєнні одного адміністративного правопорушення, а й запобігти іншим порушенням закону, виключити їх повторність.