Главная страница » Услуги » Адвокат по кредитам » Прекращение поручительства

Прекращение поручительства

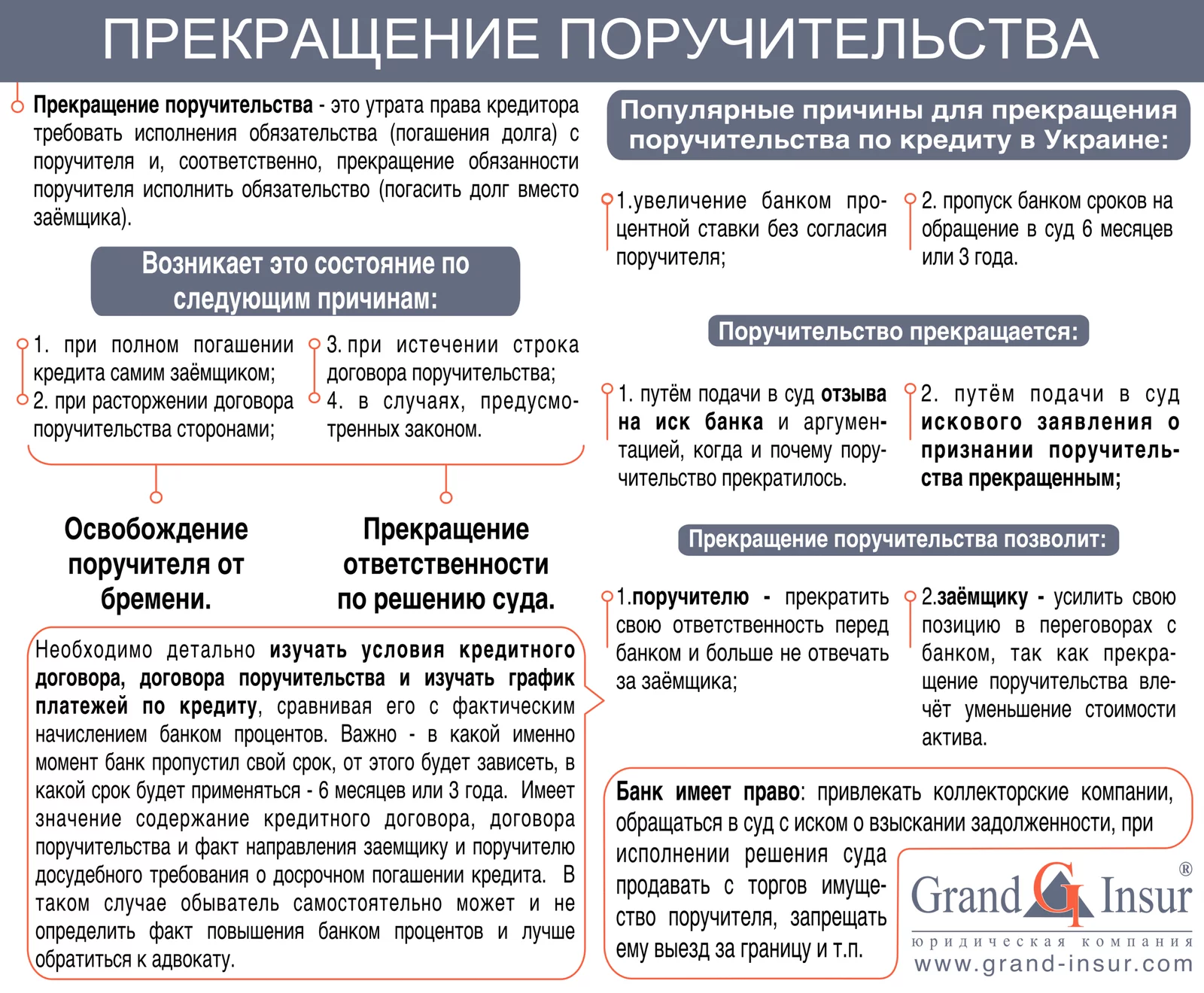

Прекращение поручительства позволит:

- поручителю – прекратить свою ответственность перед банком и больше не отвечать за заёмщика;

- заёмщику – усилить свою позицию в переговорах с банком, т.к. прекращение поручительство влечёт уменьшение стоимости актива (права требования по кредиту).

Что такое прекращение (отмена) поручительства?

Прекращение поручительства – это утрата права кредитора требовать исполнения обязательства (погашения долга) с поручителя, и, соответственно, прекращение обязанности поручителя исполнить обязательство (погасить долг вместо заёмщика).

- при полном погашении кредита самим заёмщиком;

- при расторжении договора поручительства сторонами;

- при истечении срока договора поручительства;

- в случаях, предусмотренных законом.

Ответственность поручителя по кредиту

Одно из основных условий банков для выдачи кредитов – предоставление заёмщиком поручителей. Причём, независимо от того, кому и для каких целей выдаётся кредит, поручители всё равно нужны: при выдаче кредитов бизнесу, поручителями обычно становились директора, главные бухгалтера; при выдаче потребительских и ипотечных кредитов, стать поручителями обычно просили родственников и друзей.

При заключении кредитного договора, между банком и поручителем подписывался Договор поручительства.

Поручительство – это не просто какая-то формальность, вроде выступить свидетелем выдачи кредита. Поручитель по кредиту несёт такое же обязательство, как и заёмщик – вернуть кредит банку в полном объёме. И когда возникают проблемы с погашением долга и банк начинает требовать оплаты с поручителя, все ищут возможности отменить поручительство по кредиту.

Банк при взыскании долга по кредиту с поручителя сможет забрать как денежные средства, так и любое другое имущество (машину, квартиру, дом, землю и т.п.), принадлежащее поручителю.

Первое, что нужно всегда понимать поручителям по кредиту — если заемщик не платит кредит по кредитному договору, банк или другой кредитор всегда будет пытаться заставить платить кредит поручителя.

При этом Банк имеет право взыскивать задолженность с поручителя точно так же, как и с должника: привлекать коллекторские компании, обращаться в суд с иском о взыскании задолженности, при исполнении решения суда продавать с торгов имущество поручителя, запрещать ему выезд за границу и т.п.

Единственным способом для поручителя избежать ответственности и не платить кредит вместо заёмщика — прекращение поручительства (простым языком — отменить, снять поручительство).

Как снять поручительство по кредиту – основания прекращения поручительства

В отличие от должников, чьи проблемы почти всегда решаются только деньгами, поручители по кредитам могут прекратить свою ответственность решением суда. Благо, Гражданский кодекс Украины, судебная практика и поведение кредиторов этому способствовали.

Наиболее популярные причины (и способы) для прекращения поручительства по кредиту в Украине – увеличение банком процентной ставки, без согласия поручителя, и пропуск сроков на обращение в суд. Эти основания снятия поручительства применяются к поручительству как физических, так и юридических лиц.

Зачастую поручитель не может самостоятельно определить наступление оснований для прекращения поручительства.

Поэтому, решая вопрос, как снять поручительство по кредиту, лучше обратиться к адвокату.

Увеличение банком процентной ставки по кредиту не всегда можно легко определить. Бывают случаи, когда банк присылает должнику и поручителю письмо, которым Банк информирует об одностороннем повышении процентов по кредиту.

Однако, более часто Банк никак не уведомляет ни заёмщика, ни поручителя о повышении процентов по кредиту, а просто насчитывает бОльшую сумму процентов.

В таких случаях необходимо детально вычитывать условия кредитного договора, договора поручительства и внимательно изучать график платежей по кредиту, сравнивая его с фактическим начислением банком процентов. Обыватель самостоятельно может и не определить факт повышения банком процентов и лучше обратиться к адвокату.

Пропуск банком сроков на обращение в суд, как основание для отмены поручительства, также не всегда легко определить.

Во-первых, ранее такой срок составлял всего 6 месяцев, а сейчас уже 3 года. В данном случае имеет значение, в какой именно момент банк пропустил свой срок, от этого и будет зависеть какой именно срок будет применяться – 6 месяцев или 3 года.

Во-вторых, также имеет значение содержание кредитного договора, договора поручительства и факт направления заёмщику и поручителю досудебного требования о досрочном погашении кредита.

В данном случае обывателю будет сложно самостоятельно определить пропуск банком срока на обращение в суд и лучше обратиться к адвокату.

Как снять поручительство по кредиту

Предпочтительней подавать отдельный иск о прекращении поручительства, не дожидаясь момента подачи банком иска о взыскании задолженности.

Снять поручительство ничего не делая — не получится. Факт прекращения поручительства нужно доказывать, ведь банк будет сопротивляться вашим требованиям, да и условия кредитного договора и договора поручительства могут быть не такими простыми. Но нужно заметить, что решений судов, постановленных в пользу поручителей и освободивших их от ответственности (прекративших поручительство) – великое множество.

Но 99% из них – это результат работы юристов или самих поручителей, и лишь 1% — результат случайности, когда судья сам обратил внимание, что поручительство прекращено.

Сегодня каждый человек, имевший неосторожность подписать договор поручительства с банком или другим кредитором, может выбрать наиболее выгодный для себя тактический ход – или урегулировать отношения с кредитором деньгами (т.е. заплатить кредит вместо заемщика) или получить в суде решение о прекращении поручительства.

Если поручитель не подписывал договор. Поручительство без согласия.

Возможно ли поручительство, если поручитель не подписывал договор?

В соответствии со статьёй 547 Гражданского кодекса Украины, сделка по обеспечению выполнения обязательства совершается в письменной форме. Сделка, совершённая с несоблюдением письменной формы является ничтожной.

Это означает, что нельзя стать поручителем, не подписав письменный договор.

Тем не менее, часто граждане жалуются, что некие кредиторы требуют с них погашения долга, называя поручителями, хотя они никаких договоров не подписывали.

Причин может быть несколько. Если речь идёт о банках, возможно у них есть договор поручительства с поддельной подписью конкретного человека. Такое регулярно встречается в судебной практике. Беспокоиться по этому поводу не нужно – достаточно подать иск в суд о признании договора поручительства недействительным.

Далее, у банка суд истребует оригинал договора, назначит почерковедческую экспертизу и, по её результатам, признает договор недействительным.

Другой вариант менее распространённый – человек подписал договор поручительства, используя свою электронную цифровую подпись (ЭЦП, КЭП), не воспринимая это всерьёз.

Однако, ЭЦП полностью приравнивается к обычной подписи, по юридическим последствиям, и такой договор является полноценным договором поручительства.

Третий вариант – самый распространённый. Микрофинансовые организации (МФО), выдавая быстрые кредиты, просят указать контакты друзей, коллег, знакомых заёмщика. И нередко потом эти люди получают звонки с требованием погасить долг и угрозами – якобы они являются поручителями.

Учитывая, что кредитор и такой “поручитель” ни в каких гражданско-правовых отношениях не состоят, такие действия идеально подходят под квалификацию статьи 189 Уголовного кодекса Украины (Вымогательство). Поэтому, в такой ситуации, “поручителю” целесообразно подать заявление в полицию.

После внесения данных в ЕРДР, запастись доказательствами (скриншоты переписки, записи телефонных разговоров) и, запросив реквизиты для платежа, внести некоторую сумму денег на счёт вымогателей, чтоб преступление стало завершённым.

После этого, дело за полицией – обеспечить спокойную жизнь для “поручителя” и новые рабочие места для “кредиторов”.