Признание договора недействительным — один из самых популярных способов защиты в суде. Он применяется не только к банковским договорам, но и любым потребительским и хозяйственным. Это хороший тактический инструмент, позволяющий «откатить» отношения длившиеся годами.

Нужно сразу сделать оговорку — далеко не каждый договор можно признать недействительным. Уже существует устоявшаяся судебная практика. Поэтому, можно относительно точно спрогнозировать, в какой случае есть смысл оспаривать договор. А в каком – нет.

Но чтобы дать такой прогноз – необходимо изучить содержание договора и обстоятельства его заключения.

Признание кредитного договора недействительным

С начала кризиса 2008 года иск о признании кредитного договора недействительным был, наверное, самым распространённым способом защиты заёмщиков от требований банков.

Основания таких исков были разнообразные:

- незаконность валютного кредитования;

- несправедливость условий кредитного договора;

- ненадлежащие уведомление за заёмщика об условиях кредитования и т.п.

Однако, 10 лет судебной практики показали, что признание кредитного договора недействительным – это очень большая редкость.

Есть, конечно, достаточно много решений судов первой инстанции о признании кредитного договора недействительным. И, даже, апелляционных судов. Однако почти все эти решения были отменены Верховным судом.

Мы знаем, что банки выдавали кредиты конвейером. И единожды сделанная ошибка в договоре даёт потенциал для защиты тысячам заёмщиков.

Таким образом, если бы Верховный суд, хоть единожды, признал недействительным кредитный договор из незаконности валютного кредитования, то его решение стало бы обязательным для всех судов в Украине. И привело бы к недействительности всех кредитных договоров.

Однако, такую ситуацию, как мы понимаем, государство допустить не может. Поэтому суды защищают интересы банков. Такая же логика работает и для всех других оснований признать кредитный договор недействительным.

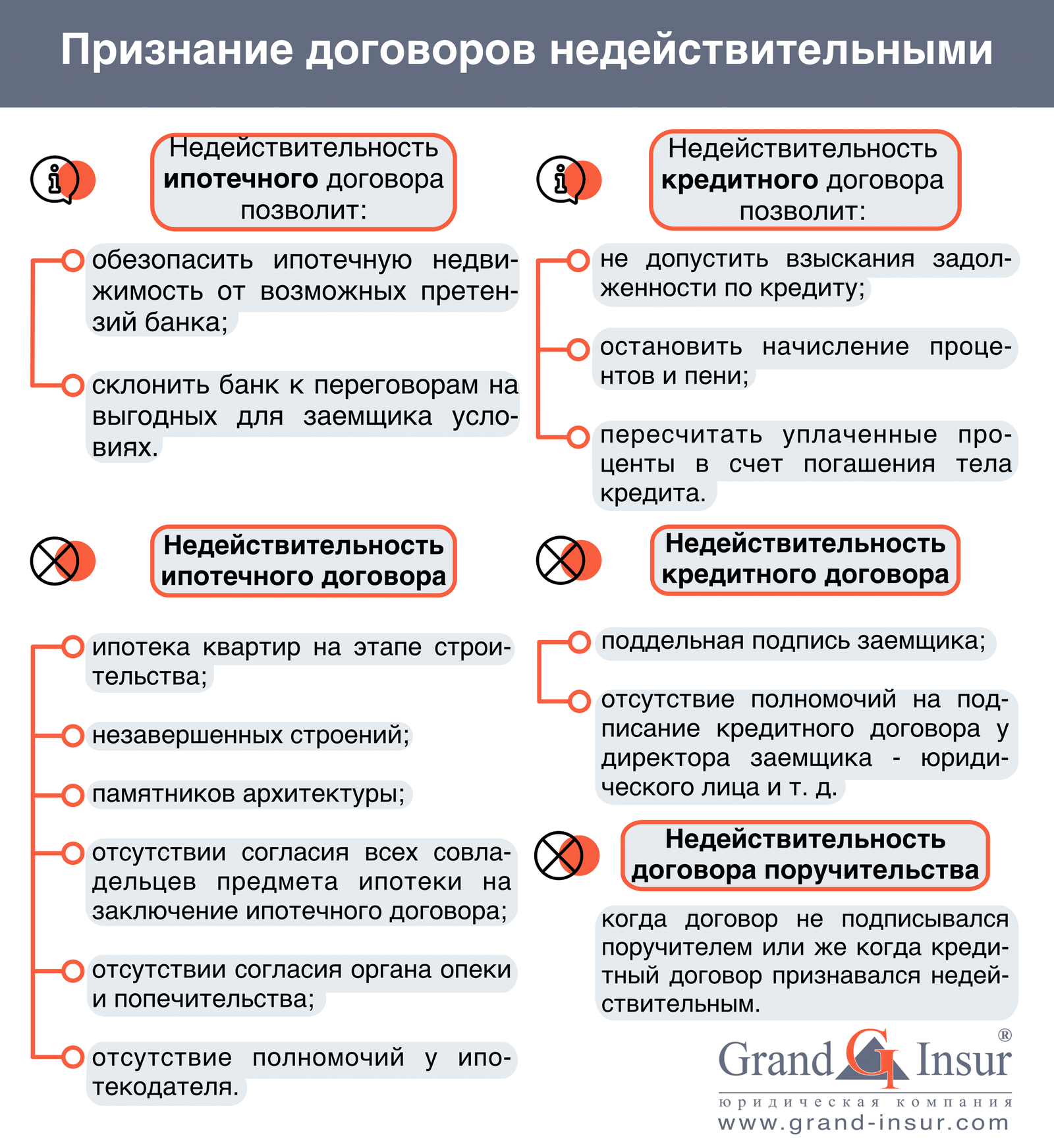

Встречаются единичные ситуации, когда действительно кредитный договор должен быть признан недействительным по индивидуальным особенностям. Например, поддельная подпись заёмщика. Или отсутствие полномочий на подписание кредитного договора у директора заёмщика – юридического лица и т.п.

Признание кредитного договора недействительным – встречается в судебной практике достаточно редко

Не существует положительной практики признания кредитных договоров недействительными по типовым признакам. Например, иностранная валюта, FIDR и т.п. Признать кредитный договор недействительным можно лишь по его индивидуальным особенностям. Таким, как поддельная подпись, отсутствие полномочий и т.д.

В сложившихся условиях оспаривание кредитного договора не обязательно является стратегической целью. Той, ради которой затевается судебное разбирательство. Стратегия должника – минимизация своих расходов по банку с сохранением имущества.

Поэтому, подать на банк в суд по кредиту, иск о признании договоров недействительными можно. Но, как дополнительный аргумент в торге о сумме (для примирения с кредитором). Или как тактический инструмент защиты в суде.

Также могут быть обжалованы отдельные пункты кредитных договоров. На сегодняшний день сложилась положительная судебная практика обжалования пунктов, предусматривающих:

- комиссию за обслуживание кредита;

- комиссию за предоставление финансового инструмента;

- чрезвычайно большие штрафные санкции за несвоевременный возврат кредита.

Недействительность ипотечного договора

Оснований для обжалования ипотечного договора значительно меньше, чем для обжалования кредитного договора. Ипотечный договор, в отличии от кредитного, значительно сильнее урегулирован законодательно. Это минимизирует риски включения в него неправомерных условий.

К ипотечному договору нельзя применить критерий несправедливости. Поскольку, цель его заключения – обеспечить исполнение кредитного договора за счёт ипотечной недвижимости. Плюс ко всему, ипотечный договор всегда удостоверяется нотариусом. Последний также проверяет его условия на соответствие действующему законодательству.

Положительная практика обжалования ипотечных договоров, как правило, имеет место в случае определённых особенностей предмета ипотеки:

- ипотека квартир на этапе строительства;

- незавершённых строений;

- памятников архитектуры;

- отсутствии согласия всех сособственников предмета ипотеки на заключение ипотечного договора;

- отсутствии согласия органа опеки и попечительства;

- отсутствии полномочий у руководителя юридического лица – ипотекодателя.

Однако, такие ситуации встречаются достаточно редко и признание недействительным ипотечного договора – очень большая редкость.

Ипотека квартир на этапе строительства, незавершённых строений, памятников архитектуры и тому подобное. Это наиболее часто повторяющие случаи признания ипотечного договора недействительным.

Всегда необходимо проверять, предусматривал ли Закон Украины “Об ипотеке” передачу того или иного имущества в ипотеку. В момент заключения ипотечного договора.

Недействительность ипотечной оговорки

Но, достаточно распространённым явлением является обжалование отдельных пунктов (условий) ипотечного договора. В частности, речь идёт о пунктах, в которых содержится «оговорка об удовлетворении требований ипотекодержателя».

Так, статьи 35-38 Закона Украины «Об ипотеке» разрешают включать в текст ипотечного договора особые условия. Они позволяют ипотекодержателю (кредитору) без суда переоформлять на себя ипотечные квартиры должников. При наличии долга по кредиту.

Таким образом, ипотечный договор фактически сдержит два договора. Это непосредственно ипотечный договор и договор об удовлетворении требований ипотекодержателя. Последний — в виде лишь нескольких пунктов, которые называются «оговоркой об удовлетворении требований ипотекодержателя».

НЕ ПОЛЕНИТЕСЬ!!! Прямо сейчас проверьте, содержит ли Ваш ипотечный договор оговорку об удовлетворении требований ипотекодержателя. При наличии такой оговорки банк в любой момент БЕЗ СУДА сможет забрать Вашу квартиру.

Согласно правовым позициям Верховного суда, для включения в текст ипотечного договора оговорки об удовлетворении требований ипотекодержателя требуется, например, отдельное согласие второго супруга или совладельца предмета ипотеки.

Без таких документов можно признать пункты ипотечного договора, в которых содержится оговорка об удовлетворении требований ипотекодержателя – недействительными.

Недействительность оговорки об удовлетворении требований ипотекодержателя не даст банку забрать ипотечное имущество без суда.

Признание договора поручительства недействительным

Недействительность договора поручительства – достаточно большая редкость. Договора поручительства признают недействительными в основном, когда такой договор не подписывался поручителем. Или же когда кредитный договор признавался недействительным.

Случаи подписания договора поручительства посторонним лицом были далеко не редкими. Поскольку в 2006-2008 года кредиты выдавались почти с закрытыми глазами.

При этом необходимо понимать, что обращение в суд с иском о признании договора поручительства недействительным – далеко на самый простой и эффективный способ защиты поручителя и его прав.

Для поручителей существует намного более эффективный способ защиты их прав – прекращение поручительства.

Благо, законодатель в статье 559 Гражданского кодекса предусмотрел много оснований, когда поручительство прекращается. Более детально читайте в нашей статье о признании поручительства прекращённым.

Признание кредитного договора недействительным позволит:

- Не допустить взыскание задолженности по кредиту.

- Остановить начисление процентов и пени.

- Пересчитать уплаченные проценты в счёт погашения тела кредита.

Признание ипотечного договора недействительным позволит:

- Обезопасить ипотечную недвижимость от возможных претензий банка.

- Склонить банк к переговорам на выгодных для заёмщика условиях.