Как уменьшить долг по кредиту

Можно ли уменьшить долг по кредиту? Да. Оспаривая расчет задолженности банка в суде, возможно добиться:

- Отказ банку из-за недоказанности размера долга.

- Уменьшение размера задолженности судом.

- Длительное затягивание рассмотрения дела.

- Склонение банка к переговорам на выгодных условиях.

Пожалуй это первый шаг к тому, чтоб расстаться с долгами и перестать одалживать деньги.

- Как уменьшить долг по кредиту

- Процедура взыскания задолженности по кредиту

- Суд по кредиту

- Расчет задолженности по кредиту

- Банк подал в суд? Чтоб уменьшить долг по кредиту, оспорьте расчёт задолженности банка.

- Типичные нарушения в расчётах долга

- Большинство банков умышленно скрывают достоверную информацию о размере долга заёмщика

- Как уменьшить долг по кредиту, если ни судья, ни представитель кредитора не являются экономистами?

- Для уменьшения долга по кредиту требуется специалист

Процедура взыскания задолженности по кредиту

Любой просроченный кредит может обернуться для заёмщика в процесс принудительного взыскания задолженности. Будь то ипотека, автокредит или обычная кредитная карта.

В зависимости от вида кредита процедура взыскания задолженности может иметь различный вид:

- При ипотечном кредите, банк может одновременно использовать сразу несколько способов взыскания задолженности:

- обращение в суд с иском о взыскании задолженности;

- обращение в суд с иском об обращении взыскания на предмет ипотеки;

- вступление в собственность на предмет ипотеки во внесудебном порядке;

- продажа от своего имени залогового имущества;

- совершение исполнительной надписи нотариуса.

- При автокредите, банк скорее всего будет обращаться в суд с иском о взыскании долга по кредиту. Также, не редки случаи попыток службы безопасности банка физически отнять залоговый автомобиль у должника.

- При беззалоговом кредите (кредитные карты, овердрафт):

- обращение банка в суд с иском о взыскании задолженности;

- исполнительная надпись нотариуса.

Таким образом, взыскание долга через суд является самой распространённой процедурой принудительного взыскания задолженности по кредиту.

Суд по кредиту

Через какое время банк подает в суд за неуплату кредита? Это один из наиболее часто задаваемых должниками вопросов. Единого правила у банков нет. Принятие решения о подаче в суд зависит от множества параметров:

- сумма задолженности;

- длительность просрочки;

- наличие или отсутствие коммуникации с должником и т.п.

Опыт показывает, что средний период для подачи банком в суд за неуплату кредита составляет 1-2 года после прекращения заёмщиком всех платежей по кредиту.

Частичное погашение кредита может на некоторое время отсрочить подачу банком иска в суд. Обычно – до 1 года.

Суд за неуплату кредита – процесс достаточно не простой и для эффективной защиты требует профессиональных знаний. Перспективы должника в суде по кредиту всецело зависят от выбранной стратегии. И от своевременно задействованным тактическим инструментам.

Уменьшить долг по кредиту – тактика защиты в суде

Выбранная тактика не всегда должна быть направлена на выигрыш в суде. Длительное рассмотрение дела часто склоняет банк к выгодному для клиента решению.

Анализ судебной практики за 10-ти летний кризисный период (2008-2019) дает представление об основных позициях, которые занимали должники в судах по кредитам:

- Недействительность кредитного договора. Одна из наиболее распространённых тактик защиты, особенно со ссылкой на незаконность валютного кредитования. При анализе практики, встречаются очень редкие примеры признания судами кредитных договоров недействительными. Однако, за 10 лет так и не сложилось устойчивой положительной практики верхних инстанций по признанию недействительными кредитных договоров. Кассационная инстанция почти в 99% случаев занимает позицию банка.

- Расторжение кредитного договора. Очень часто встречаются попытки расторгнуть кредитный договор в связи с финансовым кризисом. Однако, во-первых, суды как и в случае с недействительностью в 99% случаев отказывают заёмщикам. А во-вторых, при расторжении кредитного договора, взятые деньги всё равно необходимо вернуть банку.

- Отказ от получения денег. Многие заёмщики пытаются в суде возражать, ссылаясь на отсутствие у банка доказательств выдачи кредита. Действительно, в 30% случаев, банки по безалаберности не сохраняют кассовые документы о выдаче заёмщику денег. Однако, при систематической оплате за кредит в течении 3-5 лет, наличии подписанных дополнительных соглашений к кредитному договору, суду становится всё понятно и решение постановляется в пользу банка. Даже при отсутствии первичных документов о выдаче денег.

Суд с банком – это суд за деньги, а не за решение суда!

В споре с баком всегда помните, что выиграл тот, кто в итоге не отдал деньги. А не тот, кто получил решение суда.

За 10 лет судов по кредитам мы создали свой авторский тактический способ защиты от взыскания задолженности – оспаривать банковский расчет задолженности по кредиту.

Расчет задолженности по кредиту

Основное обстоятельство дела, которое должен доказать банк при взыскании задолженности – факт наличия такой задолженности и её размер. Однако, опыт показывает, что банки (факторинговые и коллекторские компании) не особо беспокоятся о доказывании задолженности.

Банк подал в суд? Чтоб уменьшить долг по кредиту, оспорьте расчёт задолженности банка.

Лучшая защита – это нападение!

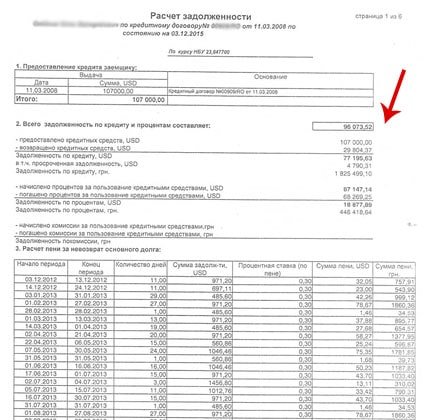

Зачастую, банки предоставляют в суд лишь документы с названием «Расчёт задолженности». Которые фактически никакого расчёта не содержат. В таких документах просто указывается размер задолженности на определённую дату. Либо приводится частичный расчёт за последние несколько лет.

Типичные нарушения в расчётах долга

Альфа-Банк в своих расчётах часто «теряет» расчёт за несколько лет. Естественно, при оспаривании заёмщиком размера задолженности, суду придётся более детально изучать потерявшиеся 5-6-7 лет.

В предложенном примере расчёта Альфа-Банка отсутствует какая-либо информация о начислении и погашении платежей за период с 2008 по 2012 год.

Кей-Колект совсем не заботится о доказывании размера задолженности. Он предоставляет в суд лишь «бумажку, в которой написано, сколько денег хотелось бы получить». В таком случае, оспаривание размера задолженности поможет заёмщику. Если не выиграть процесс, то затянуть рассмотрение дела на несколько лет.

Расчёт задолженности ПриватБанк вообще является уникальным. В нём не может разобраться никто, ни заёмщик, ни судья, ни представитель банка.

График задолженности построен на основе абсолютно случайных периодов. И объяснить почему в той или иной графе стоит определённая цифра – не может никто. Такая ситуация, если её правильно использовать, играет в пользу заёмщика.

ОТП-Банк и ОТП-Факторинг так же, как и Кей-Коллект, предоставляет в суд так называемый “расчёт задолженности”. В нём лишь указана желаемая банком сумма.

Никакого непосредственного расчёта в таком “документе” не содержится. Мы такой документ называем – “бумажка, в которой написано сколько денег хотелось бы получить”.

{kind=link}

МТБ Банк (Марфин Банк) в своих расчётах лишь указывает сумму задолженности по телу и процентам. Без какой-либо детализации, как она возникла. Несогласие с этой суммой вынудит банк предоставлять дополнительные документы по доказыванию размера долга. Это существенным образом затянет рассмотрение дела.

Большинство банков умышленно скрывают достоверную информацию о размере долга заёмщика

УкрСиббанк и Райффайзен Банк Аваль – наверное, единственные банки, которые почти всегда при взыскании задолженности сразу предоставляют в суд нормальные детализированные расчёты задолженности. Как по телу кредита, процентам, так и по пене.

В такой ситуации, чтоб уменьшить долг по кредиту, необходимо внимательно изучить эти документы. Сравнить их с квитанциями о погашении кредита и искать ошибки.

В итоге, имеем ситуацию, когда многие банки, финансовые компании, обращаясь в суд, предоставляют просто справку с указанием суммы, которую хотелось бы получить с должника. Как доказательство размера задолженности.

Как уменьшить долг по кредиту, если ни судья, ни представитель кредитора не являются экономистами?

Независимо от того, насколько качественен и детализирован расчёт задолженности по кредиту в конкретном деле, смещение спора в сферу экономики всегда даёт хорошие результаты. И тактические, и стратегические. Поскольку ни судья, ни представитель кредитора (банка, фактора, коллектора) не являются экономистами.

Они – юристы. Они не готовы мыслить математическими и экономическими категориями, обосновывать порядок начисления и списания долга, формулы расчета.

Как инструмент для инициации спора о размере задолженности по кредиту, мы используем отчёт специалиста.

Есть ещё один маленький секрет – приложение к кредитному договору с графиком погашения и расчет для суда делаются разными программами. Поэтому, эти графики почти всегда не совпадают из-за ошибок округления. Но это лишь верхушка айсберга, в том потенциале возможностей, которые даёт спор не про право, а про экономику.

В ряде дел нам удавалось получить решения судов в пользу должников, доказав, что задолженности вообще нет. Разумеется, гарантировать такой исход каждому было бы опрометчиво, но сегодня этот инструмент эффективно помогает заёмщикам.

Для уменьшения долга по кредиту требуется специалист

Необходимо понимать, что:

- оспаривание наличия и суммы долга;

- проведение экономического исследования правильности начисления банком платежей по кредиту,

- расчёт размера реально используемой банком процентной ставки;

- определение правильности зачисления оплаченных заёмщиком денежных средств в погашения тела и процентов по кредиту

— процесс достаточно ресурсоёмкий, трудозатратный, и, как следствие, далеко не дешёвый.

Обращаться к специалистам за оспариванием наличия и суммы долга для заемщика экономически оправдано при наличии существенной задолженности. В таком случае расходы на проведение экономического исследования окупятся при окончательном урегулировании спора с банком.

Своевременное и тактически правильное оспаривание расчета задолженности банка по кредиту может повлечь:

- Отказ банку из-за недоказанности размера долга.

- Уменьшение размера задолженности судом.

- Длительное затягивание рассмотрения дела.

- Склонение банка к переговорам на выгодных условиях.