Скачайте форму в Excel и рассчитайте реструктуризацию валютного кредита самостоятельно за 15-30 минут

Готова свежая версия калькулятора. Как принято писать у айтишников — «профиксили баги, добавили фичи». Итак, список изменений во второй версии:

- устранена ошибка преждевременной конвертации в гривну;

- добавлена возможность прерывания начисления процентов в определённую дату (если банк обратился в суд или продал право требования финансовой компании);

- расширен диапазон вычислений на 2005 год (с 01.01.2005 по 12.06.2021);

- добавлена возможность вручную добавлять курсы НБУ в справочнике (справочник обновлён по 12.06.2021);

- добавлено построение вашего кредита по условиям договора — для наглядности — с возможностью выбора способа погашения;

- добавлена возможность разделять платежи по телу и процентам;

- переписана информация (ИНСТРУКЦИЯ) ниже, с учётом изменённого алгоритма.

Обязательная реструктуризация валютного кредита в Украине – это изменение обязательства, в порядке, предусмотренном не кредитным договором и не решением кредитора, а законом. На языке юристов это называется новация обязательства. При этом, никакие первоначальные условия кредитного договора не имеют значения. Имеет значение только выданная сумма денег и возвращённая сумма. Что с этими цифрами следует делать, описывает закон. И мнение кредитора тут вообще не важно.

Но, если даже термин «реструктуризация» не каждому под силу правильно написать, то стоит ли ждать, что граждане смогут правильно оформить документы? И проверить правильность расчётов кредитора? При этом, нужно отметить, что законодатель прописал закон об обязательной реструктуризации валютных кредитов максимально заумно и запутано.

Как рассчитать реструктуризацию своими силами и правильно.

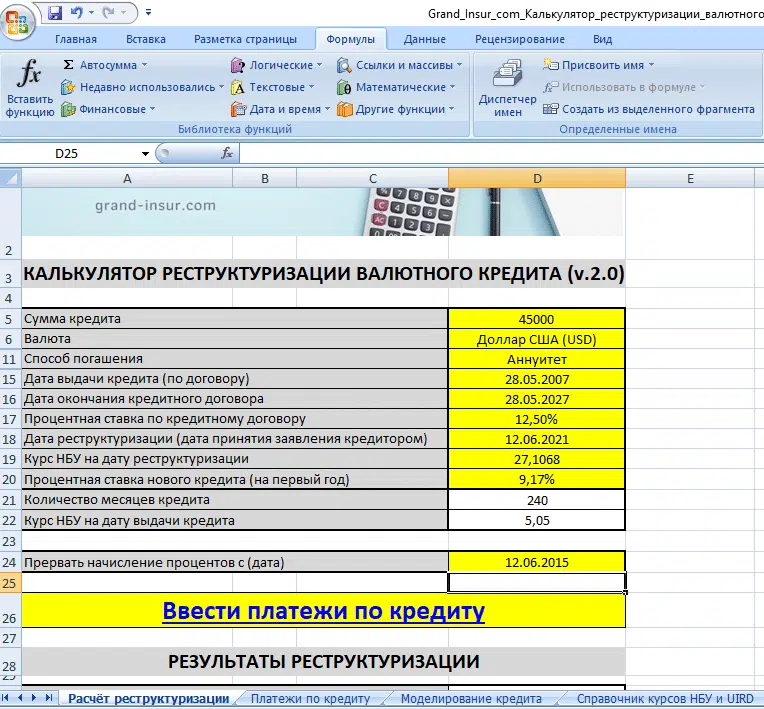

Для упрощения расчётов и проверки правильности реструктуризации, предложенной банком или финансовой компанией, я сделал простой калькулятор. Вы можете его скачать и, введя данные вашего договора, а также платежи, за 15-30 минут получить результат – размер нового обязательства и платежа по новому кредиту. При этом, большую часть времени займёт ввод платежей.

Дабы неопытный пользователь не повредил «трёхэтажные формулы», все они защищены от изменений, кроме ячеек, в которых можно писать. Они отмечены жёлтым цветом.

Сначала вводите условия договора и сегодняшний курс НБУ на валюту вашего договора. Для расчёта нового кредита, нужно будет ввести процентную ставку UIRD, увеличенную на 1%. Она меняется каждый день. Но несущественно. Поэтому ставку на сегодня я уже ввёл, а на другие даты – посмотрите в интернете.

Если банк ранее подал в суд или уступил право требования по кредиту финансовой компании, то с этой даты прекращается начисление процентов. Поэтому, вы можете прервать начисление процентов в калькуляторе, указав соответствующую дату. Затем нажимаете «Ввести платежи по кредиту» и вводите их: дата-сумма. При этом, соблюдать хронологическую последовательность платежей не нужно – вводите, как попало. Программа сама разберётся, какой платёж в какой период учесть. И всё. Это будет выглядеть примерно так:

Для обывателя вышеприведённой информации достаточно. Можете скачивать и считать. А для перфекционистов, ниже опишу, что делает эта программа (форма в Excel).

Как калькулятор рассчитывает реструктуризацию валютного кредита.

Поскольку закон об обязательной реструктуризации валютных кредитов весьма запутан, то напротив каждой операции буду указывать в скобках, какая норма закона («Заключительные и переходные положения» Закона Украины «О потребительском кредитовании») обязывает это делать.

Операции с курсами валют

- Определяется курс реструктуризации — средний курс, между курсом НБУ на дату выдачи кредита и курсом НБУ на дату реструктуризации.

Операции с процентами по кредиту

- Программа сверяет размер процентов по кредитному договору и украинский индекс ставок по двенадцатимесячным депозитам физических лиц (UIRD) в соответствующей валюте за каждый год. Какой меньше – тот и применяет (абзац 1 пункта 9 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

- Если пользователь указал дату прерывания начисления процентов — начисление после указанной даты не происходит.

Моделирование кредита

- Программа моделирует кредит (строит новый график за весь срок договора), применяя тело кредита в валюте и новые процентные ставки. В результате, определяет размеры необходимых платежей по телу и процентам за прошлые периоды.

Операции с платежами

- Совершённые платежи в валюте применяются без пересчёта. Платежи в гривне (обычно, это неустойка) пересчитываются в валюту по курсу НБУ на дату платежа.

- Программа просматривает все ваши платежи и разносит уплаченные суммы, в соответствии с датами, в погашение.

- Платежи по телу применяются для погашения тела (безусловно).

- Платежи по процентам, в первую очередь применяются для погашения процентов, а при наличии остатка – по телу (абзац 2 пункта 9 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

- Неустойка в первую очередь применяется для погашения тела, а при наличии остатка – процентов (пункт 8 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

- Если тело и проценты полностью погашены, а платежи продолжаются – программа рассчитывает их как переплату или отрицательный долг по результатам реструктуризации (абзац 3 пункта 11 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

Операции с остатком тела кредита и задолженности по процентам

- Остаток тела кредита и задолженность по процентам пересчитывается в гривну по курсу реструктуризации (абзац 2 пункта 11 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

Операции со сроком нового кредита

- Программа рассчитывает, сколько месяцев осталось до завершения вашего кредитного договора. Сравнивает минимальный срок реструктуризации (120 месяцев) и ваш срок. Применяет тот, который больше.

Расчёт нового кредита

- Размер платежа по новому кредиту определяется по классической схеме погашения («пружина»), исходя из остатка долга по телу и процентной ставки (UIRD), которую пользователь указывает самостоятельно. Выводится платёж за первый месяц.

- Если тело кредита погашено полностью, новый кредит не создаётся. А если нет задолженности и по процентам, калькулятор указывает нули — по результатам реструктуризации обязательство прекращено (вы ничего не должны).

Вопросы, которые могут возникнуть:

— Почему при моделировании кредита применяется классическая схема погашения («пружина»)? При том, что в большинстве кредитов – аннуитет.

Формула аннуитета предполагает, что одна процентная ставка применяется ко всем платежам по кредиту – от первого до последнего. То есть, сделать аннуитет с изменяемой (динамической) ставкой невозможно, даже теоретически. А если кто-то сделает – значит, он изменил формулу на свой лад или для своей выгоды. Это не выдержит никакой критики, если дело будет рассматриваться в суде.

Поскольку закон не обязывает сохранять условия договора, но обязывает применять изменяемую процентную ставку, используется форма погашения, которая позволяет применять изменяемую ставку – классическая.

— Что делать, если из имеющихся квитанций невозможно понять, сколько оплачено тела, а сколько процентов?

Вносите их в колонку «Проценты». Вы просто не можете заплатить ни копейки по телу, пока у вас существует долг по процентам. Кроме того, в результате реструктуризации размер процентной ставки намного ниже, чем был, и разница идёт в погашение тела. Так что вы ничего не теряете.

— Калькулятор считает реструктуризацию точно или ориентировочно?

Он считает абсолютно точно. Достаточно, чтоб применять результаты вычислений в суде. Он позволяет рассчитывать реструктуризацию кредитов, выданных с 01.01.2005 года по 12.06.2021 года. Если то, что вы вводите, выйдет за этот диапазон – расчёты будут неверны. То есть, нельзя рассчитать кредит, выданный, например, 23 марта 2002 года.

«Защиту от дурака» я не делал, поэтому если вы будете писать отрицательные числа, текст вместо цифр, и прочую белиберду, то в результате, тоже получите белиберду. Вводить данные нужно так, как это принято в Excel. Например, разделитель даты – точка или дробь (05.06.2009 или 05/06/2009), но не запятая и не дефис. В числах – разделитель целой и дробной части – запятая (146,72), но не точка. И конечно – никаких пробелов в цифрах, и слова «гривен», «долларов» тоже писать не надо.

Эти все тонкости – не изъяны калькулятора, а особенности работы Excel. Я о них пишу потому, что если вы неправильно введёте, например, платёж – Excel может его не учесть. Оно вам надо?!

Если вводные данные указаны неправильно, то вместо реструктуризации кредита вы получите рекрутизацию, реорганизацию или реконструкцию, как уже выше писалось.

— Почему для платежей по неустойке есть две колонки (валюта и гривна)? В какую писать?

Все платежи пишутся в той валюте, в которой вносились. Если платили в иностранной валюте – пишите в иностранной валюте, если в гривне – то в гривне. Просто обычно, неустойка рассчитывалась банками (и оплачивалась) в гривне, а тело и проценты – в валюте. Но если банк принял у вас неустойку в валюте – пишите её в валюте.

— Куда следует писать платежи по комиссиям (за выдачу кредита и ежемесячным, если были)?

Комиссии были предусмотрены условиями первоначального кредитного договора. А, как выше писалось, законодателю безразличны условия первоначальных договоров. Закон не предусматривает существование комиссий при реструктуризации и подарки для кредиторов тоже не предусматривает. Закон требует, чтоб все платежи пускались в погашение либо тела, либо процентов. Поэтому комиссия, следуя из логики закона – это досрочное погашение тела. Поэтому платежи по комиссиям пишите в колонку «Неустойка».

— Почему для построения нового кредита используется только задолженность по телу и не включается долг по процентам?

Это особенность Закона. Абзацы 1-3 пункта 6 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании» описывают обязательства, которые возникают после реструктуризации. По новому телу и новым процентам там стоит слово «оплачивать» (укр. – сплачувати), а в отношении задолженности по процентам – «оплатить» (укр. – сплатити). Это значит, что задолженность по процентам должна быть погашена после реструктуризации одним платежом. Но, подчёркиваю, она должна быть погашена не «до», а «после» реструктуризации.

— Почему новый кредит строится по классической схеме погашения, а не аннуитетом?

Прямая норма Закона – оплачивать сумму задолженности по телу равными частями (абзац 1 пункта 6 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»). Если тело платиться равными частями, значит проценты всегда будут разными (на уменьшение) – это и есть классическая схема погашения.

— Почему вместо графика нового кредита в расчёте выводится только один платёж?

Во-первых, потому, что закон предусматривает ежегодно изменяемую процентную ставку (UIRD+1). Следовательно, нельзя построить график дальше, чем на первый год (абзац 5 пункта 6 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»). Во-вторых, платежи уменьшаются, а в расчёте выводится первый (максимальный). Этого достаточно, чтоб принять решение о соизмеримости доходов должника и обязательств.

— Что делать, если кредитный договор менялся. Заключались дополнительные соглашения (удлинялся срок, проводилась капитализация процентов, менялась валюта кредита и т.п.)?

В этом случае нужно менять алгоритм расчёта калькулятора. Я могу это сделать под индивидуальные условия кредита. Но это платная услуга.

— Что делать, если мой расчёт не сходится с расчётом банка?

Значит, кто-то из вас ошибается или лукавит. Хотя возможно и то, и другое. Попробуйте открыть вкладку «Моделирование кредита» и свериться с кредитором, если он открыт к диалогу. А если нет – тогда в суд.

Но возможны и другие ситуации. Например, график погашения по договору может не совпасть с договором. Это связано с применением банком комиссий, собственных формул, неполными платёжными периодами (например, не месяц, а 17 дней).

В калькуляторе применяются общепринятые формулы. Так, расчёт аннуитета происходит с помощью встроенной функции Excel (=ПЛТ).

— Может ли кредитор обмануть с реструктуризацией? Как защититься от обмана?

Конечно. Разные банки и финансовые компании уже выработали определённые методики. Например, в Ощадбанке заёмщиков убеждают, что им будет дан отказ в реструктуризации, т.к. была задолженность на 01.01.2014 года. Чтоб отговорить от подачи заявления. Они ссылаются на то, что по их мнению оба пункта закона (про отсутствие задолженности и про единственное жильё) должны применяться одновременно. А это не так. Либо отсутствие задолженности. Либо единственное жильё (часть 1 и 2 пункта 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

В ПриватБанке предлагают написать заявление рукой, прямо в отделении. Когда у клиента нет с собой необходимых приложений к заявлению. А это прямое основание для отказа в реструктуризации (абзац 8 части 4 пункта 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

В принципе, слушать советы кредитора (банка, финкомпании), о том, как следует проводить реструктуризацию – это как советоваться с прокурором о том, как лучше защищаться от него в суде.

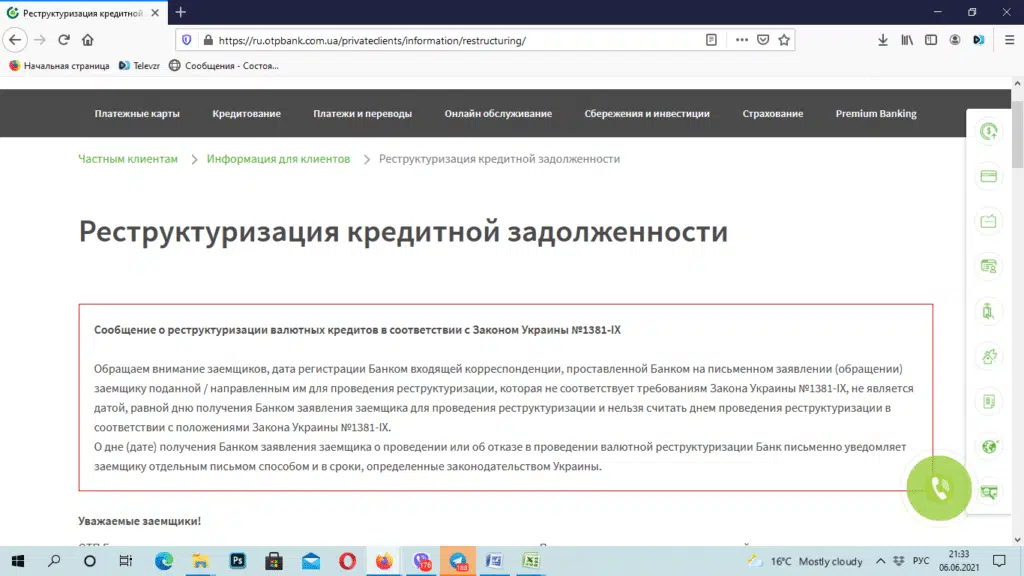

ОТП банк прямо на сайте у себя написал, что дата реструктуризации – это не дата получения заявления кредитором. А какая-то другая дата. Какая – они решат потом. То есть, текст диаметрально противоположный тому, что написано в законе (пункт 12 части 7 «Заключительных и переходных положений» Закона Украины «О потребительском кредитовании»).

На самом деле, само понятие «дата реструктуризации» (дата получения заявления кредитором) используется лишь с одной целью – определить курс НБУ, который будет использоваться для расчётов. И всё. Законодатель мог бы просто написать, например, «использовать курс – 27,8». Но он лёгких путей не ищет, создавая почву для злоупотреблений.

В финансовых компаниях тоже планируют отказывать. Будут ссылаться на применение двух пунктов закона одновременно или просто не отвечать на заявления должников. А ждать, когда будет снят мораторий, чтоб быстро забрать залоговое имущество. Ведь ответственность за отказ в реструктуризации законом не предусмотрена. Одновременно, финансовые компании предлагают погасить кредит по курсу «7,99». Это, в ряде случаев, совершенно не выгодно должнику.

Чтоб защититься от обмана кредитора, вы можете заключить договор с нашей компанией на юридическое сопровождение. Услуга платная. Описана здесь — Как реструктуризировать валютный кредит в Украине (2021). ИНСТРУКЦИЯ.

— Можно ли использовать результат вычислений, как доказательство в суде?

Можно, но это будет слабое доказательство. Без детализации расчётов – это лишь мнение стороны по делу. Если нам нужно подать в суд расчёты, то мы их оформляем, как отчёт специалиста. Он включает детализацию всех расчётов, описание формул и методик расчёта, первичные документы, которые использовались, копии моих дипломов об экономическом образовании и повышении квалификации в Нацбанке. Подробно это описано в статье «Расчёт задолженности по кредиту». Обычно суду достаточно этого, чтоб принять решение. Но если банк сильно упирается, то может быть назначена судебная экономическая экспертиза (за счёт банка).

— Что делать, если возникнут ещё вопросы?

Пишите их в комментариях. Только не в соцсетях (я их не читаю), а в конце этой страницы. Постараюсь на все ответить.

Удачных реструктуризаций!